Los informes financieros estaban cargados de inconsistencias en sumas y restas y carentes de todo rigor.

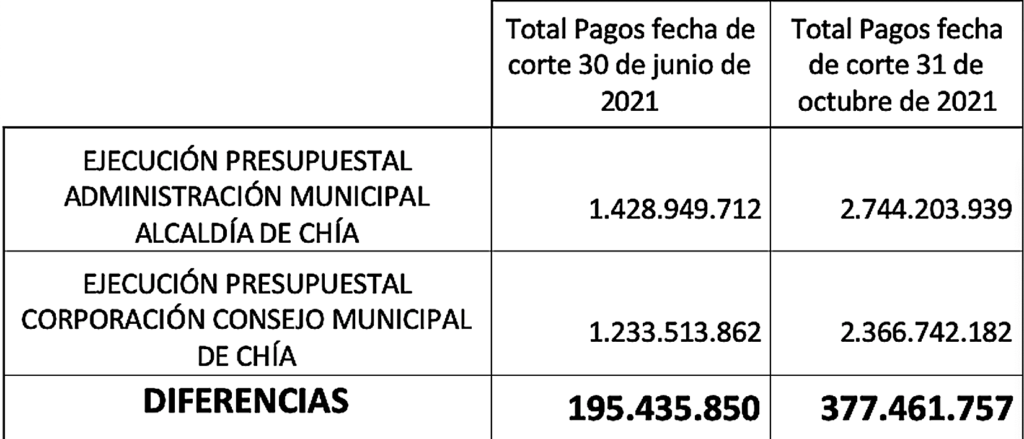

En dicha rendición también se observa, que al cierre del primer informe con corte al 30 de junio de la misma vigencia, ya se presentaba un desfase de $195 Millones y el informe no explica por qué. Sostiene el veedor y presidente de la Veeduría de Presupuesto Participativo, José Herlincón Liévano.

El veedor quien estuvo presente en la sesión, indicó que los informes financieros estaban cargados de inconsistencias en sumas y restas y carentes de todo rigor. La junta directiva de la corporación, integrada por, Jesús Alberto Rueda Garzón, como presidente; Andrés Mateo Beltrán Rojas, como primer vicepresidente y David Poveda Rivera, como segundo vicepresidente, entrego su cargo a través de estos dos documentos uno de gestión y otro financiero, el último de los cuales dejó a más de uno sorprendido.

Primera Inconsistencia

Segunda inconsistencia

Adicional a lo anterior se modificaron con el segundo informe algunos valores correspondientes al primer informe, en los meses de marzo, abril, mayo y junio; de la siguiente manera:

Ver los respectivos informes de gestión en:

Pág. 15 primer informe

Pág. 8 y 9 segundo informe

Con base en esta información y en los errores encontrados, el veedor José Liévano, en representación de la comunidad, paso un derecho de petición a la mesa directiva 2021 del concejo municipal, para que le aclararan las inexactitudes encontradas.

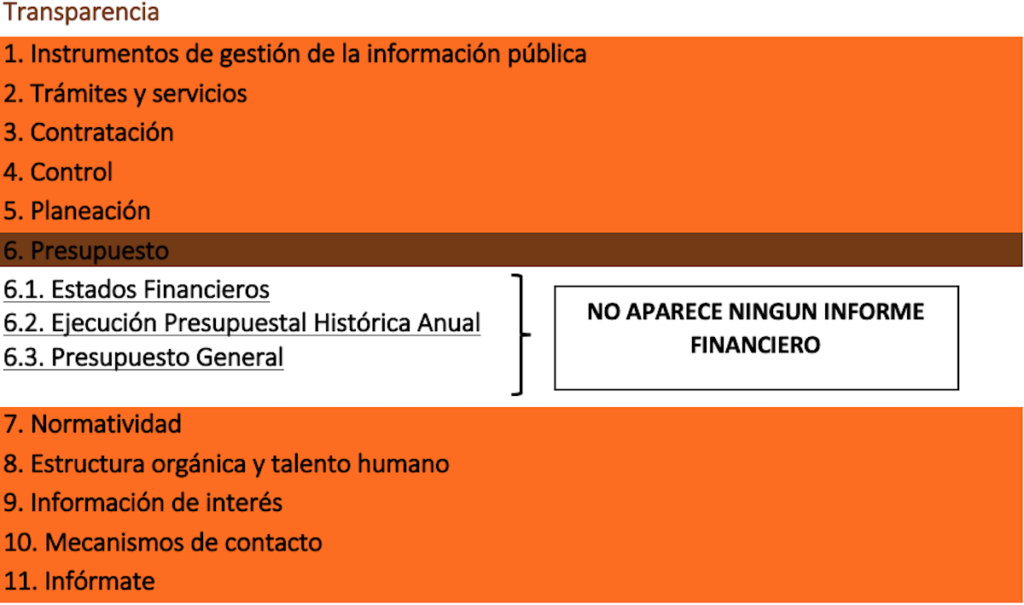

De manera adicional Liévano ilustra, al final de esta nota, con la gráfica naranja, la ausencia total en la web de los estados financieros del concejo. En ella se demuestra que no aparecen esta fundamental información, situación que no obedece a lo establecido en el Decreto ley estatutario 1712 de 2014 en especial los Artículos 7 y 9 que dicen:

Lo que dice la Ley

“7º Disponibilidad de la Información. En virtud de los principios señalados, deberá estar a disposición del público la información a la que hace referencia la presente ley, a través de medios físicos, remotos o locales de comunicación electrónica.

“Los sujetos obligados deberán tener a disposición de las personas interesadas dicha información en la Web, a fin de que estas puedan obtener la información, de manera directa o mediante impresiones. Asimismo, estos deberán proporcionar apoyo a los usuarios que lo requieran y proveer todo tipo de asistencia respecto de los trámites y servicios que presten y

“9º Información mínima obligatoria respecto a la estructura del sujeto obligado. Todo sujeto obligado deberá publicar la siguiente información mínima obligatoria de manera proactiva en los sistemas de información del Estado o herramientas que lo sustituyan: en su literal b) Su presupuesto general, ejecución presupuestal histórica anual y planes de gasto público para cada año fiscal, de conformidad con el artículo 74 de la Ley 1474 de 2011”.

A la fecha, y después de más de un mes, el veedor José Lievano, no ha recibido respuesta a su derecho de petición.

Haga clic aquí para ingresar a la página de transparencia del Concejo.

Una vez en ella haga clic en el ítem 6. Presupuesto y ahí podrá comprobar que en dos años, no hay documento alguno que informe sobre estados financieros o presupuesto, a pesar de que lo ordena la Ley.

Nota del Editor

El control social de veedores y ciudadanos cada vez más presente en el quehacer de la administración pública, permite que se conozcan no solo las irregularidades administrativas y financieras, sino también en muchos casos, los bajos niveles de competencia de los funcionarios públicos en su trabajo administrativo, como se aprecia en este caso del concejo municipal. El propósito de dicho control, no es otro, que se tomen las medidas correctivas a la mayor brevedad posible.